Ob #FridaysForFuture oder EU Green Deal – bezogen auf Nachhaltigkeitsthemen haben die vergangenen Jahre einiges an gesellschaftlicher Dynamik erzeugt. Diese sollte sich auch in der nicht-finanziellen Berichterstattung widerspiegeln. Zu Beginn des Jahres 2021 erreichte viele Vorstände börsennotierter Unternehmen dann ein Brief von Larry Fink, CEO des weltweit größten Vermögensverwalters Blackrock. Er fordert die Geschäftsführungen aus der ganzen Welt auf, Geschäftsmodelle verstärkt auf Nachhaltigkeit auszurichten und auch die Nachhaltigkeitsberichterstattung zu vertiefen. Dies betrifft nach seiner Investoren-Sicht zum Beispiel Dekarbonisierung und Klimaneutralität, aber auch Diversität und Inklusion.

Um bei den DAX30-Unternehmen die aktuelle Berichtssaison 2020 hinsichtlich möglicher Entwicklungen richtig einordnen und bewerten zu können, haben wir uns deren nicht-finanzielle Berichterstattung der beiden Vorgängerjahre angeschaut. Als Grundlage für diese Analyse wurde die jeweils umfassendste Art der Berichterstattung aus drei Formen der Offenlegung von nichtfinanziellen Leistungen ausgewählt: Informationen innerhalb von Nachhaltigkeits- oder CR-Berichten (NHB), gesonderte nicht-finanzielle Berichte (nfB) sowie nicht-finanzielle Erklärungen (nfE) als Teil der Geschäftsberichterstattung. Hier ein kleiner Ausschnitt unserer Erkenntnisse – mit Schwerpunkt auf SDGs, Klima-Engagement, Standards und Rahmenwerke.

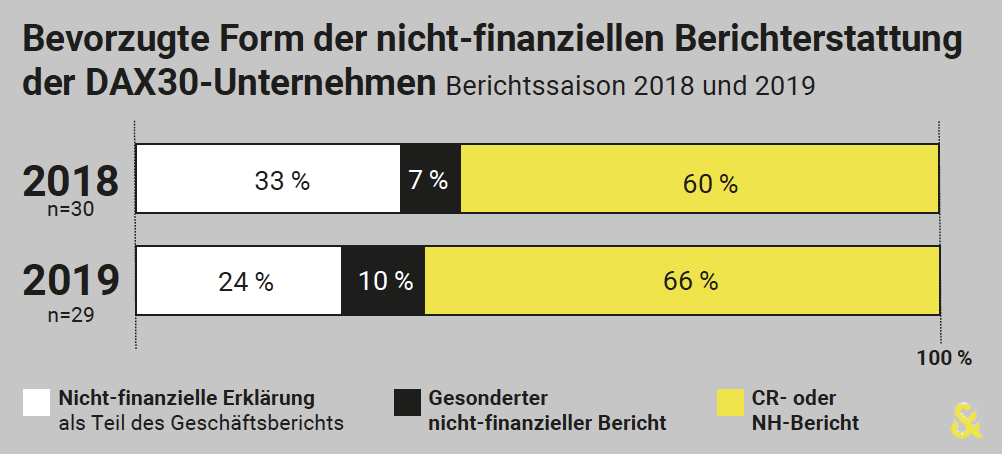

Berichtsform: Das bevorzugte Format für die Offenlegung war für die DAX-Unternehmen ein umfassenderer Nachhaltigkeits- oder CR-Bericht (NHB), in den die Erfordernisse des CSR-Richtlinie-Umsetzungsgesetzes (CSR-RUG) integriert wurden. Von 2018 auf 2019 zeigte sich eine leichte Verschiebung der präferierten Berichtsform von der nicht-finanziellen Erklärung (nfE) als Teil der Geschäftsberichterstattung hin zu den autarken Berichtsformaten nicht-finanzieller Bericht (nfB) und Nachhaltigkeits- oder CR-Bericht (NHB). Ursache ist vermutlich, dass sich in diese Formate Anforderungen einfacher integrieren lassen, die über das CSR-RUG hinausgehen – etwa die Darlegung der Due Diligence zu Menschenrechten und spezifische Angaben für ein präferiertes ESG-Rating.

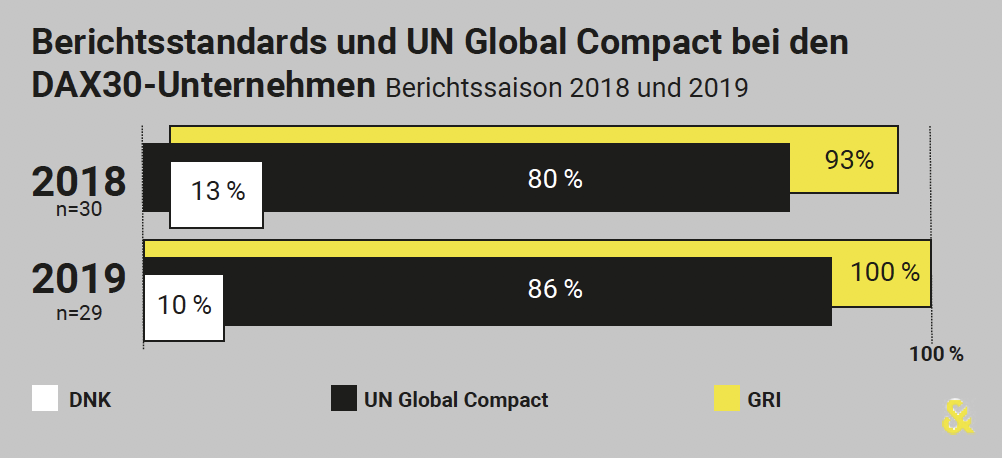

Berichtsstandards: Den dominierenden Standard für die nicht-finanzielle Berichterstattung der DAX-Unternehmen liefert die Global Reporting Initiative GRI mit 100 Prozent Anwendung für das Berichtsjahr 2019 (2018: 93 Prozent). Der Deutsche Nachhaltigkeitskodex (DNK) spielt in dieser Unternehmensgruppe dagegen nur eine geringe Rolle. Für die Unternehmen nimmt zusätzlich der UN Global Compact (UNGC) eine hohe Bedeutung als international anerkanntes Rahmenwerk ein (2018: 80 Prozent, 24 von 30; 2019: 86 Prozent, 25 von 29). Im Jahr 2018 gab es mit Thyssenkrupp ein Unternehmen, das sich bei seinen nicht-finanziellen Angaben im Lagebericht an UNGC orientierte, ohne GRI zu nutzen. Tendenz: GRI ist als Berichtsstandard marktbeherrschend, der UN Global Compact eine wichtige Ergänzung. Für die nächsten Jahre wird es spannend sein zu beobachten, inwieweit das Sustainability Accounting Standards Board (SASB) für die DAX30-Unternehmen an Relevanz gewinnen wird. Dessen Rahmenwerk stellt finanzielle Materialität in den Mittelpunkt und erfährt vom internationalen Kapitalmarkt eine wachsende Aufmerksamkeit.

{kind=link}